Thuế thu nhập doanh nghiệp (TNDN) là gì?

Thuế TNDN là loại thuế trực thu, đánh vào thu nhập phát sinh từ hoạt động kinh doanh, sản xuất hàng hóa dịch vụ của doanh nghiệp, tổ chức kinh tế.

Thuế TNDN được tính trên phần thu nhập chịu thuế của doanh nghiệp sau khi đã trừ đi các khoản chi phí hợp lý.

Thuế thu nhập doanh nghiệp là một nguồn thu quan trọng của ngân sách nhà nước, giúp nhà nước có nguồn vốn để đầu tư vào các lĩnh vực quan trọng như giáo dục, y tế, giao thông, bảo vệ môi trường…

Đối tượng nộp thuế TNDN là ai?

Đối tượng phải nộp thuế thu nhập doanh nghiệp là các tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế. Bao gồm các đối tượng như sau:

- Công ty cổ phần, công ty trách nhiệm hữu hạn, công ty hợp danh, doanh nghiệp tư nhân;

- Văn phòng luật sư, văn phòng công chứng tư;

- Các bên trong hợp đồng hợp tác kinh doanh;

- Các bên trong hợp đồng phân chia sản phẩm dầu khí, xí nghiệp liên doanh dầu khí;

- Công ty điều hành chung, đơn vị sự nghiệp công lập, ngoài công lập có sản xuất kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế;

- Tổ chức được thành lập và hoạt động theo Luật Hợp tác xã;

- Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài có cơ sở thường trú tại Việt Nam;

- Các cơ sở thường trú của doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh mà thông qua các cơ sở này, doanh nghiệp nước ngoài tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh tại Việt Nam.

Quy định về việc tính thuế TNDN tạm tính quý

Căn cứ theo Điều 8 Nghị định 126/200//NĐ-CP quy định:

“ Doanh nghiệp phải tự xác định số thuế thu nhập doanh nghiệp tạm nộp quý ( bao gồm cả tạm phân bổ số thuế thu nhập doanh nghiệp cho địa bàn cấp tỉnh nơi có đơn vị phụ thuộc, địa điểm kinh doanh, nơi có bất động sản chuyển nhượng khác với nơi người nộp thuế đóng trụ sở chính). Và được trừ số thuế đã tạm nộp với số phải nộp theo quyết toán thuế năm.

- Doanh nghiệp căn cứ vào kết quả sản xuất, kinh doanh quý và các quy định của pháp luật về thuế để xác định số thuế TNDN tạm nộp quý “

Thời hạn nộp tiền thuế TNDN tạm tính quý

Hàng quý DN căn cứ vào kết quả sản xuất, kinh doanh để tự tính số thuế TNDN tạm nộp quý, hạn chậm nhất là ngày 30 của tháng đầu quý sau.

Cách tính thuế TNDN phải nộp

Căn cứ theo quy định tại Điều 11, Văn bản hợp nhất (số 14/VBHN-VPQH) Luật Thuế TNDN ban hành ngày 15/7/2020 quy định cách tính thuế TNDN như sau:

“Số thuế thu nhập doanh nghiệp phải nộp trong kỳ tính thuế được tính bằng thu nhập tính thuế nhân với thuế suất; trường hợp doanh nghiệp đã nộp thuế thu nhập ở ngoài Việt Nam thì được trừ số thuế thu nhập đã nộp nhưng tối đa không quá số thuế thu nhập doanh nghiệp phải nộp theo quy định của Luật này”.

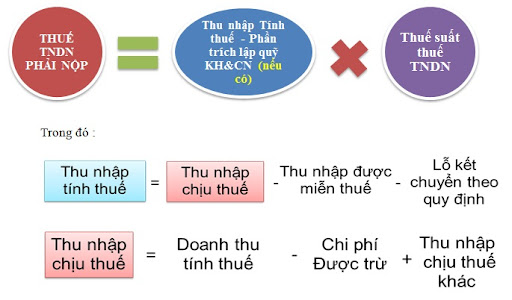

Thuế TNDN phải nộp = Thu nhập tính thuế x Thuế suất thuế TNDN

Bước 1: Cách xác định thu nhập tính thuế TNDN:

Thu nhập tính thuế = Thu nhập chịu thuế – ( Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển )

Bước 2: Cách xác định thu nhập chịu thuế, thu nhập được miễn thuế và các khoản lỗ được kết chuyển

- Các xác định thu nhập chịu thuế :

Thu nhập chịu thuế trong kỳ tính thuế bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác, được xác định như sau:

Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Các khoản thu nhập khác

Bước 3: Cách xác định doanh thu, chi phí được trừ, và các khoản thu nhập khác, cụ thể như sau:

+ Cách xác định doanh thu để tính thuế TNDN:

Doanh thu để tính thuế TNDN là toàn bộ tiền bán hàng hóa, tiền gia công, tiền cung cấp dịch vụ bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ thuế là doanh thu chưa bao gồm thuế GTGT.

- Đối với doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp trên giá trị gia tăng là doanh thu bao gồm cả thuế GTGT.

+ Các khoản chi phí được trừ:

Theo Điều 4, Thông tư 96/2015/TT-BTC, doanh nghiệp được trừ mọi khoản chi phí nếu đủ các điều kiện sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật

- Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên ( giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

+ Các khoản thu nhập khác:

Như: thu nhập từ nhượng bán, thanh lý TSCĐ, Lãi tiền gửi, cho vay, tiền phạt, tiền bồi thường do vi phạm hơp đồng, hàng cho, hàng biếu tặng nhận được,…..

Thuế suất thuế TNDN năm 2023

Tất cả các doanh nghiệp áp dụng mức thuế suất là 20%

Lưu ý: Có 1 số doanh nghiệp đặc thù có thể thuế sẽ là 32%, 50% và có những DN được ưu đãi về thuế TNDN chỉ còn 10%